2026年的中国老本阛阓,牛市步入第三阶段。招商证券、国海证券等机构纷纷指出,投资中枢逻辑正从情谊和赛谈驱动,转向基本面驱动。同仁堂医养此时登陆港交所,恰好成为照见这场立场改造的一面镜子。

从招股信息看,同仁堂医养像是站在风口上的“慢行者”。

一边是老龄化波浪催生的万亿级阛阓叙事,计策红利接连开释。另一边却是招股书中涌现的营收横盘、利润对非时常性损益的依赖。

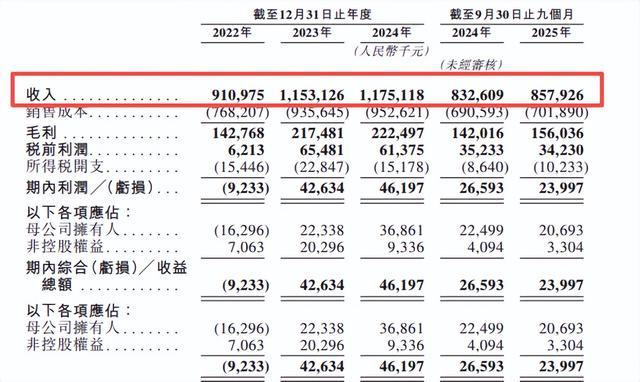

2025年前三季度,同仁堂医养营收同比微增3%,净利润却同比下滑9.76%,而此前一年的扭亏为盈,很猛进程上依赖出售钞票带来的一次性收益。

在宏不雅周期从增量膨大转向存量优化确当下,同仁堂医养上市是整个中医医养行业从“非标行状”向“规模化老本”高出的一个缩影。

这个领有三百余年历史的老字号,能否在“慢行业”重拾快跑的力量?

增长的“中场休息”,从规模膨大到质料大考

很长一段时候里,阛阓民俗于用新经济的念念维去套用医养行业,期待看到指数级的增长弧线。

毕竟,老龄化波浪下的万亿级阛阓叙事,类似计策红利的不竭开释,似乎为这个赛谈铺就了一条大喊猛进的快车谈。

然则,医养行业本色上是一个始终非圭臬化、有待规模重塑的传统行业,它的发展节拍,注定与科技产业烧钱换增长的逻辑不同。

同仁堂医养往日如实结束了高增长,但这依赖于品牌红利的自然溢出和钞票的规模堆积。从2022年收购三溪堂,到2024年拿下上海承志堂和中庸堂,公司通过外延式并购赶快扩大了领土,总就诊东谈主次从2022年的130万飙升至2024年的300万。

跟着品牌影响力开释和并购带来的并表效应渐渐消化,增长自然堕入新的瓶颈。如今,同仁堂医养增长放缓,开释出“中场休息”的信号。招股书夸耀,公司营收同比增速已从2023年的26.56%骤降至2024年的不及2%。

从行业看,这亦然势必。后疫情期间的消耗分级与医保控费常态化,使得医疗行状业告别了强横孕育,参预细致化运营的“存量博弈”阶段。即等于手捏金字牌号的同仁堂,也在这场宏不雅周期的转向中慢下来,养息步频。

单纯靠铺摊子、卖资源的旧步地依然走到了非常。同仁堂医养的商誉占净钞票比重已高达36.4%,远超30%的安全线。收购驱动的膨大旅途,正在被高企的商誉和攀升的欠债率反噬。

营收的“慢”,商誉的累积,让同仁堂医养不得不念念考,怎样不才一步走得更“稳”。畴昔,这家老字号必须转向靠技艺溢价、行状内涵和料理恶果驱动的“质料计较”。

老字号分拆上市的后头:不仅仅孤独

在慢下来的时候遴荐IPO,同仁堂医养的计较逻辑,正履历一场深切的改造。

回望往日,同仁堂集团不仅提供了品牌背书和供应链援手,更在初期孝敬了畸形比例的客源,让这家年青的公司得以在强烈的阛阓竞争中站稳脚跟。

但硬币的另一面是,同仁堂医养在孤独性上显得先天不及。

同仁堂医养的阛阓化运营技艺从未得到有用考证。字据招股书暴露,2024年同仁堂医养向集团过头附属公司的采购与销售金额整个达9.83亿元,占同期总营收的83.6%。

同期,同仁堂医养旗下中枢钞票浙江三溪堂,之是以能在2024年孝敬31.8%的总营收和41.3%的毛利,背后离不开集团的罕见援手:三溪堂得回了浙江省范围内同仁堂安宫牛黄丸系列居品的独家销售权,仅自然款安宫牛黄丸一项就带来逾7300万元销售收入。

也正因此,港股上市大势所趋。

率先,谈“透顶孤独”彰着不合适生意逻辑,但怎样将“关联交游”确凿转换为“协同效应”,很报复。

同仁堂医养畴昔的破局之谈,不在于透顶割断与母公司的相干,而在于结束更透明的订价机制、更行径的公司治理。关于同仁堂医养而言,上市的流程自身就是一次倒逼校正的机会。愚弄公众公司的监管条目,迟缓裁汰关联度,构建确凿阛阓化的获客与行状体系。

更报复的是,从同仁堂的大健康合座布局来看,这次分拆上市意在完善“全产业链”的临了一块拼图。

同仁堂集团虽大,但业务板块始终存在一定进程的割裂:A股的同仁堂主打中药制造与国内销售,港股的同仁堂科技侧重当代化转型与立异营销,同仁堂国药则聚焦国外阛阓拓展。唯独枯竭直战争达C端患者、提供终局行状的重要一环。

手脚集团独一的“医疗行状出口”,九游官方网站同仁堂医养不仅能消化集团里面的药品产能,更能通过临床数据反哺上游研发。这种“居品+行状”互相赋能的始终价值,才是同仁堂医养从“依附”走向“共生”的确凿锚点。

临了,医疗康养是典型的“重钞票、长周期”行业,上市意味着锁定资源与生态位,赢得畴昔膨大机会。

戒指2026年3月,港股阛阓中明确包含医养邻接或康养业务的公司数目依然杰出10家,包括吉利好医师、寰宇医疗、康宁病院、康华医疗等。而中医医养上市公司唯有2家。

手脚新上市公司,同仁堂医养不错通过融资来加速规模化膨大,平稳细分赛谈影响力,从而在大健康医养波浪中占据一隅之地。

从募资用途来看,约47.5%将用于推广中医医疗行状网络。上市开放了不竭性的股权融资通谈,使同仁堂医养能愚弄老本阛阓的估值杠杆,以更低成本获取膨大所需的资金。

彰着,这场上市成东谈主礼,不是为了让同仁堂医养开脱同仁堂集团,而是让公司从“依附”走向“共生”,同期用我方的双脚在行业竞争中站稳脚跟。

中医医养的下个十年远征

比起业务,开赴点“孤独行走”的,是估值。

在上市之前,同仁堂医养手脚集团里面的一员,价值被隐匿在集团统一报表之中。而一朝完身分拆上市,同仁堂医养就有了孤独的市值。

那么,怎样给这只医养新股估值呢?将视野投向更远的畴昔,同仁堂医养的价值或者正隐匿在那些看似“难懂”的壁垒之中。

在宏不雅周期波动确当下,细目性成为最稀缺的钞票。中医医养赛谈自然靠近圭臬化难、答复周期长的挑战,但具备极强的抗周期属性和用户粘性。

字据弗若斯特沙利文的统计,中国中医医疗行状阛阓规模2024年已毒害万亿元,算计到2029年将增长至1.62万亿元,复合年增长率达9.9%。这一增速不仅高于合座医疗行状行业,更展现出矍铄的结构性增长动能。

中医医疗行状能跑出高于行业的增速,背后其实有两个逻辑在援手。

第一个是需求端的结构性变化。跟着中国社会老龄化进程的加深,以及“治未病”理念在全民健康强硬中的醒悟,高品性的中医行状正在从“可选消耗”渐渐改造为“刚需消耗”。

与部分受集采计策冲击的细分赛谈不同,中医医疗行状以技艺行状和东谈主力资源为中枢,受药品集采影响极小,计策环境反而提供了荒僻的细目性安全旯旮。这种“慢变量”驱动的长周期需求,恰正是中医医养赛谈最坚实的底层逻辑。

始终来看,东谈主均GDP跨过一定门槛后,医疗消耗会从“治病”向“防病”升级,这个流程中中医的性价比上风会愈发突显。

第二个是供给端的罕见性。中医行状高度依赖医师的个东谈主技艺,这既是痛点亦然护城河。

在医疗这个领域,信任不是靠告白投放买来的,而是靠一代代医师用疗效积聚出来的。一朝某个医师或某个品牌诞生起患者信任,这种信任关系的改造成本极高。

从始终看,中医医养赛谈确凿的壁垒,正值在于这种“慢”。老本不错烧钱建病院、不错补贴抢用户,但买不来一位老中医二十年的临床教会,也买不来患者口耳相承的信任。在追求快钱的老本阛阓里,“慢”是一种稀缺品性。

瞻望畴昔,医养赛谈正在迈向规模化整合的下个十年,以“慢”求“快”的解围战启动了。

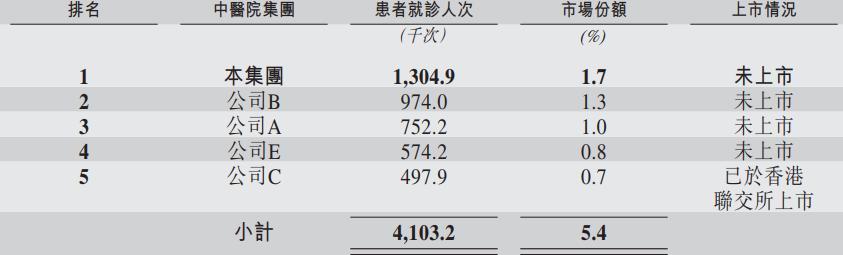

现在,中国中医医疗行状行业高度散播,前五大企业整个市占率不及5%,同仁堂医养手脚行业龙头也仅占1.7%。对标施展阛阓医疗行状行业的整合旅途,行业龙头从低个位数市占率向双位数跃升的流程,频频是行业整合最快的阶段。

同仁堂医养能否从这场行业整合中杀出重围,必须在上市后科罚两大中枢命题:一是能否愚弄老本杠杆鼓舞数字化转型,破解中医“非标”真贵,增强“同仁堂养生馆”等AI智能体应用,结束行状的高圭臬化。二是能否激活东谈主才活力,在中医这个高度依赖“东谈主”的行业里,谁能留下名医、培养梯队,谁技艺确凿走远。

此时此刻九游娱乐,同仁堂医养的新期间答卷,才刚刚翻开第一页。

开云体育(中国)官方网站 备案号:

备案号: