九游体育(NineGameSports)官网 科达利——锂电结构件龙头竞争力分析与投资价值评估

科达利是国内锂电板精密结构件鸿沟的核心龙头企业,主营能源电板、储能电板及部分奢侈电板所需的精密结构件,并在汽车结构件与机器东说念主零部件标的进行延长布局。2025 年公司收尾交易收入 152.13 亿元,同比增长 26.46%;归母净利润 17.64 亿元,同比增长 19.87%。2026 年一季度公司收尾交易收入 41.42 亿元,同比增长 37.09%;归母净利润 4.61 亿元,同比增长 19.06%,主业景气度和盈利韧性仍然隆起。

从竞争花式看,科达利的护城河并非单一起首,而是由工艺研发、客户认证、限度制造、大家录用与钞票欠债表质地共同组成。公司在锂电板结构件赛说念照旧建立了较强的成本与消释上风,且熟谙产线对利润和现款流的孝敬捏续增强。

基于公司主业庄重增长、财务结构健康以及机器东说念主第二增长弧线所带来的估值期权,本文予以公司“买入”判断。按 2026 年推测 EPS 约 8.1 元、予以 30 倍市盈率,对应 12 个月见解价 243元;合理价值区间约为 170—250元。

一、公司随机与主交易务

1. 公司随机

深圳市科达利实业股份有限公司建树于 1996 年,进程近三十年发展,已成长为国内乃至大家范围内锂电板精密结构件的头部供应商。公司以能源电板精密结构件为核心业务,在锂电安全性、一致性、轻量化和批量制造步调蓄积了深厚工艺劝诫。

在巩固锂电板结构件龙头地位的同期,科达利已启动布局新的增长弧线。2024年,公司通过与台湾盟立、盟英建树结伴公司,厚爱切入东说念主形机器东说念主谐波延缓器和要道模组业务,造成了“锂电+机器东说念主”的双轮驱动政策雏形。这一布局旨在欺诈公司在精密金属结构件鸿沟蓄积的制造劝诫和时候,拓展至相通条款高精度、高可靠性的机器东说念主核心零部件鸿沟,以裁汰对单一滑业的依赖,并为遥远增长掀开新的赛说念。

2. 主交易务结构

从收入结构看,公司业务高度聚焦。2025 年锂电板结构件业务收入 147.05 亿元,占交易收入比重 96.66%,毛利率 24.13%;汽车结构件业务收入 4.70 亿元,占比 3.09%,毛利率 11.01%;其他业务占比不足 1%。这意味着公司刻下的功绩与估值锚仍主要来自锂电板精密结构件主业,汽车结构件与机器东说念主业务更多体现为中遥远弹性。

表 1 科达利 2025 年主交易务结构

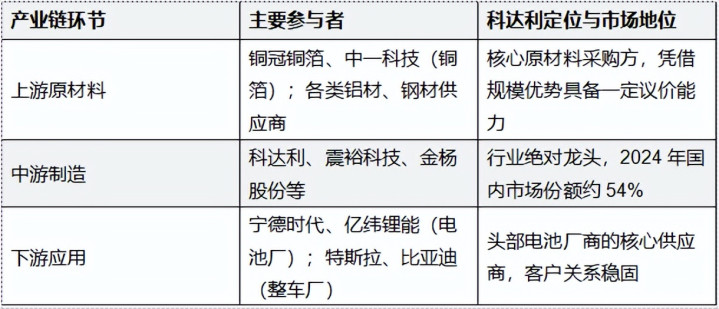

二、产业链高卑鄙分析

1. 上游:原材料与开辟端

公司上游主要包括铝材、钢材、模具、自动化开辟、辅料及加工开辟等。由于结构件居品对精度、一致性和安全性条款较高,上游材料质地和开辟参数沉稳性对良率影响较大。科达利凭借限度采购、工艺优化与客户协同,具备相对更强的原材料成本转嫁和继承才调。

2. 中游:锂电板精密结构件制造

公司所处的中游步调并非肤浅冲压加工,而是集模具设想、冲压成形、焊合封装、自动化安装、稽查验证和录用科罚于一体的精密制造步调。2025 年公司研发参加 8.83 亿元,研发用度率 5.80%;2026 年一季度研发用度 2.44 亿元,同比增长 58.15%,体现了公司对新神情、新址品与工艺升级的捏续参加。

3. 卑鄙:能源、储能电板及整车客户

公司卑鄙主要为能源电板厂、储能电板厂及部分整车客户。该类客户聚拢度高、认证周期长、替换成本高,一朝进入核心供应体系,订单粘性每每较强,但客户议价才调也相对较强。因此,结构件行业最终会呈现“少数头部供应商遥远配套头部客户”的花式,科达利现在正位于这一花式的核心位置。

锂电板精密结构件产业链全景与科达利定位

三、基于波特五力模子的竞争力分析

表 2 波特五力模子下的科达利竞争力分析

分析维度

判断

核心论断

供应磋议价才调

中等偏弱

原材料存在周期波动,但公司采购限度大、工艺优化才调强,可部分对冲成本压力。

购买者议价才调

较强

卑鄙电板厂与整车厂聚拢度高,压价才调较强;但验证周期长、切换成本高,增强了客户粘性。

新进入者威迫

低

行业需要模具、自动化、良率规章和客户认证等复合才调,本钱和时候门槛较高。

替代品威迫

中低

短期内结构件不成替代,但中遥远需温雅电板封装阶梯及材料体系变化。

行业里面竞争

中等

竞争存在,但龙头公司已在限度、工艺、录用与资金实力上与中小厂商拉开差距。

轮廓来看,科达利的护城河并非单一时候壁垒,而是时候工艺、限度成本、客户认证、大家配套与财求实力五项才调的重复消释。公司在锂电板结构件赛说念已造成较熟谙的竞争闭环,且跟着国外产能与新业务布局激动,竞争上风有望继续强化。

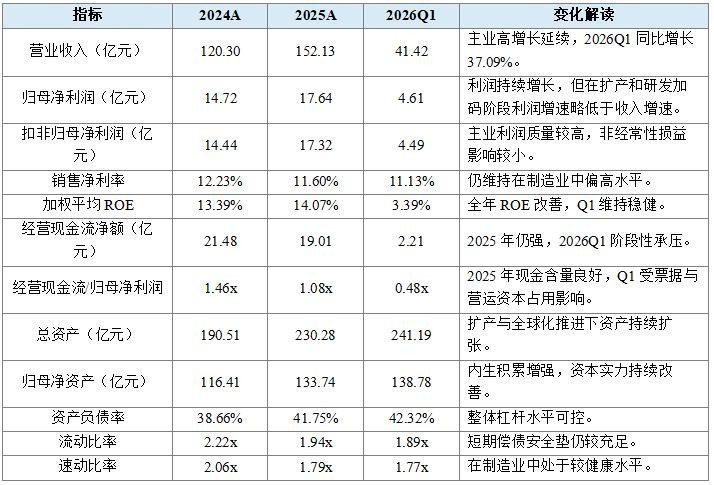

四、近两年财务讲演分析

1. 纵向财务发扬

表 3 科达利 2024A—2026Q1 漏洞财务目的纵向比较

澳门新浦京游戏下载官网

2. 盈利才调分析

公司盈利才调的最大特质,是在锂电产业周期波动配景下仍保捏较高且相对沉稳的利润率核心。2025 年公司净利率约 11.60%,九游体育(NineGameSports)官网锂电板结构件业务毛利率 24.13%,显赫高于汽车结构件业务的 11.01%。这标明公司利润池主要来自工艺壁垒更高、客户更沉稳的锂电板结构件主业。

2026 年一季度,公司收入同比增长 37.09%,而归母净利润同比增长 19.06%。收入增速与利润增速之间的相反,主要响应了公司在扩产、新神情导入、国外布局与研发加码阶段的利润开释节拍。尤其是一季度研发用度同比增长 58.15%,短期内会压制利润率,但遥瞭望成心于巩固其在新址品和新客户上的竞争力。

3. 偿债才调与财务风险

从偿债才调看,科达利的钞票欠债表显赫好于商场对重钞票制造企业的一般预期。2025 年末公司总钞票 230.28 亿元、总欠债 96.14 亿元,钞票欠债率 41.75%;2026 年一季度钞票欠债率 42.32%,举座保捏沉稳。

更遑急的是,公司货币资金与往返性金融钞票总诡计高,而短期告贷限度极低,净现款情景仍然较为充裕。公司天然捏续扩产,但并未通过高杠杆状貌激进激动神情,财务安全边缘较强。刻下需要重心追踪的并非“债务爆表”风险,而是营运本钱占用带来的阶段性现款回收压力。

4. 现款流情景

2025 年公司盘算行径产生的现款流量净额为 19.01 亿元,仍高于过去归母净利润 17.64 亿元,现款含量约为 1.08 倍,体现出熟谙基地对现款流的素雅营救。

2026 年一季度公司盘算行径现款流净额为 2.21 亿元,同比着落 67.43%,主要系应收银行承兑汇票及供应链单据余额加多所致。与此同期,在建工程、其他非流动钞票和搪塞单据同步上升,诠释公司处在“订单增长 + 产能建立 + 单据占款”并行的推广阶段。若后续单据和应收融资占用捏续攀升,可能压制估值核心。

五、横向比较:A 股可比公司分析

谈判业务有关性与可取得数据,本文登科震裕科技与先惠时候动作横向比较样本。震裕科技是锂电结构件更凯旋的对标公司;先惠时候虽以新能源装备为主,但其在能源电板结构件和新能源客户体系中具有参考兴味。

表 4 2025 年 A 股可比公司横向比较

横向比较不错看出,科达利在收入限度、利润限度、盘算现款流与本钱结构方面均显赫向上。与凯旋可比的震裕科技比拟,科达利的净利率和现款流质地明显更优,诠释其盈利不是单纯依赖限度推广,而是建立在更强工艺、客户结构与基地熟谙度基础之上。与先惠时候比拟,科达利的盈利质地略逊于其部分高毛利业务,但在限度、庄重性和客户遮掩面上上风更为明显。

六、估值分析与见解价建议

1. 估值逻辑

估值上不宜对机器东说念主业务进行过于激进的远期折现,应先以锂电结构件主业为订价锚,再予以第二增长弧线消释期权。基准情形下,假定 2026 年公司交易收入同比增长约 19%,净利率回升至 12.4% 支配,对应 EPS 约 8.1 元。

2. 情景估值

表 5 科达利估值情景测算

轮廓主业景气度、财务质地、客户粘性与第二弧线期权,本文予以公司“买入”判断,12 个月见解价为 178 元,对应合理价值区间为 170—280 元。短期商场更应以“高质地锂电结构件龙头”给公司订价;中期则需要追踪机器东说念主业务对估值核心的潜在抬升作用。

七、投资风险教导

(一)卑鄙需求不足预期风险。若新能源汽车或储能行业装机增速明显放缓,科达利订单增速将受到凯旋影响。

(二)客户聚拢与议价风险。公司收受直销模式并深度绑定头部客户,虽成心于订单沉稳,但客户压价或定点切换会放大盘算波动。

(三)原材料价钱波动风险。铝材、钢材等巨额材料若短期内快速高潮,而公司价钱传导存在时滞,毛利率可能阶段性承压。

(四)盘算现款流波动风险。2026 年一季度盘算现款流同比明显着落,主要源于单据和应收融资占用普及,后续若捏续攀升将影响估值。

(五)国外扩产与大家运营风险。好意思国、泰国等新基地的建立与爬坡,对科罚半径、供应链协同和录用消释建议更高条款。

(六)机器东说念主第二弧线不足预期风险。机器东说念主零部件业务现在更像估值期权,若居品认证、订单获取和量产节拍偏慢,估值溢价可能回吐。

八、论断

科达利是一家兼具成长性、盈利质地和财务庄重性的高端制造龙头。公司在锂电板精密结构件鸿沟具备深厚工艺壁垒和客户基础,主业仍处于景气区间;同期九游体育(NineGameSports)官网,国外产能布局与机器东说念主业务为其中遥远增长提供了新的弹性起首。